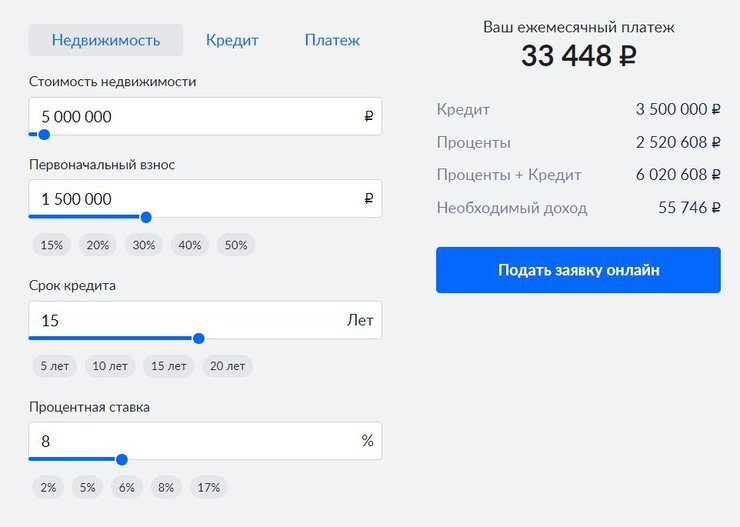

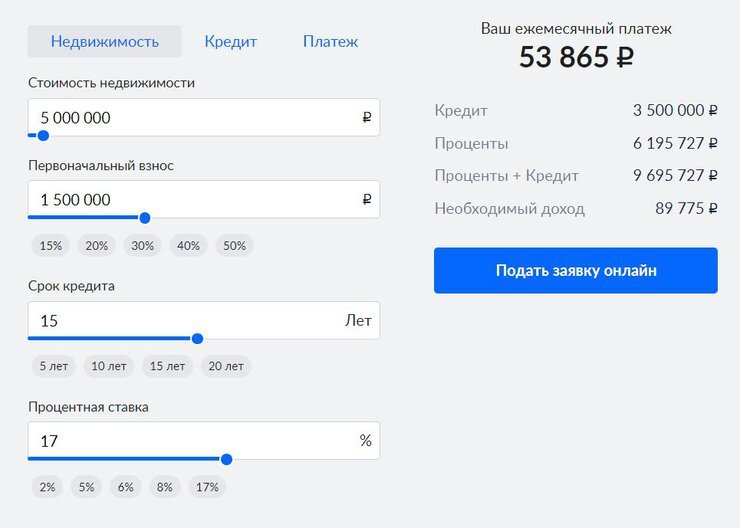

1 июля прекращает свое действие льготная ипотека по госпрограмме под 8 % (в Сарове – 6 % у компании «СаровИнвест»). Также не продлили семейную ипотеку для семей с двумя детьми под 6 % (4 % у компании «СаровИнвест»). Пока известно, что льготные условия останутся только для семей с ребенком до 6 лет.Почему льготную ипотеку закрываютПрограмму льготной ипотеки хотели завершить уже несколько раз, но каждый раз продлевали еще на год. В этот раз продления ждать не стоит: это подтвердили в Минфине: https://sarov24.ru/zhkh/17719-gosudarstvo-svorachivaet-programmu-lgotnoj-ipoteki-pod-8.htmlПричин закрытия программы несколько. Во-первых, ключевая ставка за год значительно выросла, и разницу между льготной ставкой (8 %) и ключевой (16 %) при выдаче ипотеки государство погашает из бюджетных средств, а это миллиарды рублей, пишет Циан. Во-вторых, против продления льготной ипотечной программы давно выступает Центробанк. Глава ЦБ Эльвира Набиуллина не раз замечала, что льготная ипотека разогнала цены на первичном рынке, и покупатели от ее введения не выиграли. К тому же инвестиционные покупки недвижимости (а не секрет, что льготной ипотекой пользуются инвесторы) разгоняют инфляцию, с которой регулятор активно борется.В-третьих, на рынке останутся адресные льготные программы — например, семейная ипотека под 6 % годовых. Обсуждается введение и других программ, особенно в тех регионах, где строится мало нового жилья. Льготную ипотеку могут оставить для держателей жилищных вкладов, а семейную — распространить на семьи с детьми старше 6 лет. Все эти инициативы сейчас рассматриваются Минфином и Центробанком.Выдача льготной ипотеки падаетВпрочем, льготная ипотека уже давно не дает такой прирост сделок, как прежде. Во второй половине 2023 года ставка выросла с 7 до 8 %, а первоначальный взнос — с 15 до 20 %. В декабре 2023 года первоначальный взнос снова вырос, теперь до 30 %, а в одни руки выдавался только один льготный кредит. Максимальная сумма ипотеки стала единой для всех регионов — 6 млн рублей. Последнее сильнее всего ударило по покупателям в Москве и Петербурге.В результате уже в начале 2024 года выдачи льготной ипотеки упали в 3,3 раза по сравнению с декабрем 2023-го, подсчитали аналитики Циан. А доля ипотеки на вторичку выросла с 56 до 66 %.Альтернатива — рыночная ипотека под 17–18 %?При ключевой ставке 16 % рыночная ипотека выдается в лучшем случае под 17–18 % годовых. Это заградительная ставка: такую ипотеку берут разве что те, кому деньги нужны срочно и кто понимает, что вернет кредит в ближайшие месяцы.Неудивительно, что выдача рыночной ипотеки с начала года в количественном выражении сократилась на 30 %, в денежном — на 49 %.Простой расчет при помощи Циан.Калькулятора показывает, насколько льготная ипотека выгоднее рыночной даже после ужесточения условий. При покупке квартиры за 5 млн рублей в ипотеку на 15 лет ежемесячная выплата по льготной программе составит 33 тыс. рублей с общей переплатой 2,5 млн.В случае рыночной ипотеки ежемесячная выплата будет почти 54 тыс. рублей, а общая переплата за 15 лет — 6,2 млн. Цены на новостройки после 1 июля упадут?Если ставки по ипотеке на первичном рынке сравняются с рыночными, основной спрос уйдет на вторичку, считает коммерческий директор Циан Михаил Посредников.Казалось бы, цены на новостройки при резком снижении спроса должны пойти вниз, но опрошенные Циан.Журналом эксперты этого не ждут. Например, директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков считает, что цены на первичном рынке продолжат расти, даже если власти в несколько раз сократят долю всех льготных ипотечных программ.«Если есть спрос на недвижимость и одновременно на конкретный ипотечный продукт, то цены тоже будут меняться. Может быть, не так сильно, как ранее, но все равно они будут расти. Это рынок, так будет. Плюс есть дополнительные затраты, которые несет застройщик. Их тоже необходимо покрывать и, соответственно, это нужно понимать», — объяснил Новиков.Однако если на рынке останутся лишь адресные программы вроде семейной ипотеки, ему это пойдет только на пользу, считают эксперты. Тем более если появятся аналоги семейной ипотеки для вторичного рынка или для семей с детьми старше 6 лет. Что же до льготной ипотеки для всех, то ей, как мы уже отметили, в последние годы все чаще пользовались для инвестиций, а не для улучшения жилищных условий.Но даже если спрос снизится, это не поставит строительную отрасль под удар, уверена Эльвира Набиуллина. Прибыль российских застройщиков кратно возросла за последние четыре года, отметила она, и просадку девелоперы выдержат. Со времен пандемии цены на новостройки выросли вдвое. Больше того, у застройщиков даже есть возможность снизить цены на жилье, считает глава ЦБ. Воспользуются ли они ею — большой вопрос.Спрос будет рекордным, и это объяснимоПока ясно одно: льготная ипотека после 1 июля станет историей. Из программ, которые точно продлят, — только семейная ипотека.Все остальные идеи пока на бумаге. Ходят слухи об утверждении долгосрочной льготной ипотеки, которая может начать действовать после 1 июля 2024 года, но пока это лишь слухи. Рыночные ставки будут оставаться высокими, пока не снизится ключевая ставка. Но ЦБ не видит причин ее снижать.Эксперты ожидают, что в последний поезд льготной ипотеки для всех попытается вскочить рекордное число заемщиков. И это, говорят они, оправданный шаг — таких ставок для всех в ближайшие годы уже не будет. В июне спрос может достичь уровня сентября 2023 года, когда он был на максимуме.

У данной публикации еще нет комментариев. Хотите начать обсуждение?